让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】稽察更多考评品级 ◎记者柴刘斌 近期,房企债务重组与重整进程权臣加速。*ST金科、时期中国控股、龙光集团等多家企业密集显露重组发...

专题:2025改日汽车先驱大会 源头:三言Pro 昨天是端午节,亦然粤港澳大湾区车展举办的日子。 标题之是以带上雷军,一是因为旧年雷军参加了,笔者也参加了,其时...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 汇通网 汇通财经APP讯——在往时两周的往复中,好意思国西德克萨斯中质原油(WTI)价钱波动安...

近日,水电十局在成王人国宾总部基地举行国外行状部/国际公司揭牌典礼,并召开干部大会。公司党委文牍、董事长范开平主理典礼并揭牌,公司党委副文牍、工会主席向学忠,公...

专题:巴菲特2025年推动大会重磅来袭 2025年巴菲特推动大会于好意思国当地技艺5月3日举行。94岁的巴菲特共回应了投资者建议的32个问题,耗时5个小时,其中...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 提要 特朗普政府试图通过加征关税促使好意思国买卖逆差收窄,制造业回流,咱们合计这两个处所难以通过关税齐备。伊始,关税难以使得好意思国买卖逆差收窄。从表面来看,进步关税并不一定好像缩减逆差(扩大顺差)。证据勒纳对称定理,对入口纳税等同于对本国的出口纳税。从历史来看,1890年《麦金利关税法案》后,好意思国顺差一度高潮,但是1930年《斯穆特-霍利关税法案》后,好意思国顺差下降,甚而一度转为逆差,讲解了关税和买卖顺差之间的复杂干系。1890年,好意思国仍然处于工业化相对早期阶段,濒临英国的竞争,关税不错保护其鲁钝产业。而到了1930年《斯穆特-霍利关税法案》出台时,好意思国的国际地位照旧超越英国,在民众出口中的份额也照旧超越英国。对于一个大国而言,关税可能同期导致其入口和出口下降,而买卖逆差随机收窄。 关税难以促使制造业回流好意思国。前几年好意思国制造业投资一度加快,但并未捏续,近来制造业新开工投资、短期的投资有谋略出现下滑。中国的中间品对好意思国的出口远低于对新兴商场的出口,也反应好意思国制造业回流简约。民众制造业产业链更多的是调养到新兴商场国度,而非好意思国。与之相应的是,中国与好意思国之间的供应链长度加多。民众供应链对中国的依赖度比较高,而且不管是从作事者数目、质地,如故职业意愿来看,好意思国制造业回流皆将濒临着劳能源费力的问题。好意思国制造业成本高,亦然其制造业回流的挑战。此外,与东盟比拟,除作事成本和税率除外,中国在基建、地盘成本,水电用度、次第等方面皆具备上风。 好意思国濒临衰败风险。特朗普政府的关税政策实施后,超越半数好意思国公民暗示不支捏,关税政策对企业和消费者的负面影响驱动披露。企业入口增速驱动反弹,干预价钱、销售价钱驱动回升;消费者信心指数出现下滑,消费的通胀预期快速高潮。好意思国财政赤字居高不下,债务问题仍未惩处,关税扰动下或加重金融商场风险。详尽来看,特朗普关税或对好意思国产生滞胀式影响,好意思国衰败风险加大。除了“滞胀”风险,特朗普的减税、削减支拨和关税组合或将损伤好意思国大大宗家庭,对低收入东说念主群损伤更大,加重好意思国里面不屈衡。 实质上,从经济视角来看,好意思国莫得相等隆起的外部失衡问题,但里面分派问题很严重。好意思国的商品买卖存在逆差,但是服务买卖存在顺差。2024年,好意思国的商品买卖逆差占GDP比重为4.2%,服务买卖顺差占GDP比重为1.0%,两者相加总的逆差为3.2%。颠倒是,在好意思国对外投资净投资为负值的配景下,好意思国对外净投资收益施展出色。咱们合计好意思国里面分派问题比较严重,需要里面调动来缩减贫富差距,而非加征关税,但特朗普政府的作念法可能加重里面收入差距。 Text 正文 一般合计,特朗普政府想通过关税齐备两个处所,一是缩减买卖逆差,二是促使制造业回流好意思国。关税好像使得特朗普齐备这两个处所吗?为了回应这个问题,咱们伊始要探讨好意思国濒临的主要问题是什么。比如,好意思国买卖逆差很显耀吗,外部不屈衡问题很严重吗?好意思国濒临的主要问题到底是外部失衡如故里面失衡? 好意思国里面分派问题严重,外部失衡问题并不隆起 好意思国的买卖逆差问题总体上并不很隆起。国际买卖既要看商品买卖,也要看服务买卖。好意思国的商品买卖存在逆差,但是服务买卖存在顺差。2024年,好意思国的商品买卖逆差占GDP比重为4.2%,服务买卖顺差占GDP比重为1.0%,两者相加总的逆差为3.2%。总体上看,好意思国的商品+服务买卖逆差从二十世纪90年代驱动增长,2006年最高达到GDP的5.5%。但是,从金融危急之后,好意思国的商品+服务买卖逆差驱动缩减至3%左右,近15年踏着实这个水平。证据IMF的研究,一般合计通常账户逆差超越GDP的5%就被合计不可捏续[1],好意思国的通常账户逆差水平较着低于这一程序。 图表1:好意思国买卖逆差总体不显耀

注:BEA,iFinD,中金公司研究部 分国度/地区来看,好意思国与其主要买卖伙伴间大宗存在商品买卖逆差,对中国、欧盟、墨西哥的商品买卖逆差较大。2024年,好意思国与中国之间的买卖逆差占好意思国GDP的1.0%,与欧盟之间的买卖逆差占好意思国GDP的0.8%,与墨西哥之间的买卖逆差占好意思国GDP的0.6%,三者共计占好意思国商品买卖逆差的六成左右。 服务买卖方面,好意思国与其主要买卖伙伴间大宗存在顺差,对欧盟、加拿大、中国的顺差比较显耀。2024年,好意思国与欧盟、加拿大、中国的服务买卖顺差分散占好意思国GDP的0.26%、0.12%、0.11%。好意思国与韩国、日本、英国、墨西哥等有不同进度的服务买卖顺差,而印度因为软件外包业较为发达,好意思国与其是服务买卖逆差。 以欧元区为例,好意思国与其通常账户的差额基本为零。证据欧央行的数据,2024年欧元区20国与好意思国的商品买卖顺差为2130亿欧元,而服务买卖逆差为1559亿欧元。此外,欧元区与好意思国的初度收入(包括雇员收入、投资收益)为逆差520亿欧元,二次收入(如挽回、捐钱等)为逆差18亿欧元。这四项加总,欧元区与好意思国的通常账户惟一顺差34亿欧元。 图表2:欧元区与好意思国通常账户差额基本为零

辛勤开始:iFinD,Haver,中金公司研究部 从成本项下来看,在好意思国对外净投资头寸大幅为负的配景下,好意思国对外投资收益却施展出色,讲解其捏有的外洋资产收益远高于其对外欠债的成本。2024年,好意思国对外净投资头寸为-26万亿好意思元,也等于其对外净欠债颠倒于样式GDP的90%。但是,2024年好意思国对外投资收益占GDP之比为4.9%,对外投资成本占GDP之比为4.8%,净收益为0.1%。要是再往前看,好意思国对外投资净收益更大,2010-2023年净收益与GDP之比平均为1.0%。 多重身分使得好意思国在对外净欠债的情况下,取得对外净收益。(1)结构效应。好意思国对外资产更多是私东说念主部门捏有的,主要以高收益的股票为主,而欠债则更为均衡地分派在股票和债券之间,相对而言政府债券等安全资产占比高[2]。对外资产中股票的比例踏着实75%,欠债中的股票比例从2005年的36%加多到2022年的51%(伴跟着亚洲与欧洲投资者更多捏有好意思股)。由于股票的平均收益比债券高5.3个百分点,因此资产中高比例的股票是好意思国逾额收益的舛误驱上路分。(2)好意思元的超等地位(Exorbitant Privilege),使得好意思国资产的风险溢价低[3]。(3)好意思国企业的避税作为将在好意思国得回的利润滚动到避税天国,也使得好意思国对外投资收益更高[4]。 比拟于外部失衡,好意思国主要濒临严峻的里面失衡问题,也等于里面分派问题(贫富分化问题)。自二十世纪八十年代,以好意思国为首的金溶化、目田化、民众化提速,其前10%东说念主群的收入和金钱占比不停高潮,反应好意思国的收入、金钱不屈等气候加重,逆转了二战以后的收入、金钱分化拘谨趋势。好意思国应该通过里面调动来惩处里面失衡问题,但这些调动可能濒临精深阻力。 图表3:好意思国对外净投资收益施展出色

辛勤开始:Haver,中金公司研究部 图表4:好意思国里面分派问题严重

辛勤开始:Our World In Data,中金公司研究部 关税难以缩减好意思国买卖逆差 自特朗普接事以来,好意思国已对买卖伙伴采选了普通的加征关税门径。截止咫尺,特朗普照旧晓示的关税政策包括:对中国入口商品加征迥殊20%关税[5],对钢铁和铝加征25%关税,对墨西哥和加拿猛入口商品征收25%关税[6],但对合适“好意思国-墨西哥-加拿大协定”优惠条款的入口商品予以豁免[7],对汽车及零部件征收25%关税[8],对扫数买卖伙伴征收10%的基准“平等关税”[9],并对中国进一步迥殊加征高关税,取消来自于中国的800好意思元以下小包裹豁免并对其征收高额关税[10]。“平等关税”政策已超预期,好意思国灵验关税率或将从2024年底的2.4%高潮至30.8%,为100多年来的最高值,超越了1930年《斯穆特-霍利关税法案》后的灵验关税税率。4月9日特朗普签署总统行政令,细化了平等关税政策对于半导体行业的具体豁免内容,将半导体出产斟酌居品,以及智高手机、贪图机、平板、自大器等消费电子内容纳入豁免边界[11]。对半导体和消费电子关税豁免不错使好意思国灵验关税率下降2.4个百分点,回落至28.4%。 图表5:好意思国灵验关税率大幅高潮

注:1900-1918年和2024年为好意思国政府财年,1919-2023年为日积年,2025年为作家估算。 辛勤开始:USITC,Wind,中金公司研究部 此次除外,好意思国曾经于19世纪末和1930年左右大幅加征关税。那么关税能弗成促使其买卖逆差下降呢?咱们不妨先望望好意思国的历史劝诫。 1890年《麦金利关税法案》实施后,好意思国顺差一度高潮。十九世纪后半期,买卖保护主义在好意思国兴起,征收高额关税不仅能为联邦政府创造财政收益,还能保护尚处于起步阶段的好意思国工业偏激他新兴产业。1890年10月,好意思国通过了《麦金利关税法案》,将扫数入口商品的平均关税从38%提高到50%。1897年,好意思国通过《丁利关税法案》,再次提高关税税率。从1890年到1898年,好意思国的买卖顺差占GDP的比重从0.5%高潮到3.5%。但在1897年《丁利关税法案》实施后,在其他国度的买卖反制下,好意思国的顺差在1889年后减小。 1929年,好意思国大萧瑟后,为了保护本国产业,好意思国驱动戒指入口。1930年,好意思国总统胡佛签署《斯穆特-霍利关税法案》。《斯穆特-霍利关税法案》出台后,在列国彼此加征关税的报复下,好意思国买卖顺差莫得扩大,反而进一步缩减。1935和1936年,好意思国甚而从买卖顺差状态转为买卖逆差状态。 两次加征关税的意旨不同。1890年,好意思国仍然处于工业化相对早期,濒临英国的竞争,关税不错保护其鲁钝产业,其想想根源来自李斯特。按照李斯特的表面,关税不错保护鲁钝产业,但富强后应该目田买卖。李斯特合计一个国度的经济发展至少要经过原始农业自力腾达、外贸激励下工业起步、本国工业哄骗国内商场、进而参与国际竞争这四个阶段。发展进度悬殊的国度之间伸开目田买卖,会使产业强国遏抑弱小国度的买卖和工业,将其置于受奴役的地位。因此,李斯特合计亚当·斯密的目地主义学说最合适伊始国的需要,却无益于逾期国,目田买卖只会使照旧工业化的国度受益。在进行目田买卖之前,国度应该通过保护主义政策发展我方的工业。通过临时性的买卖保护政策(举例关税和补贴),不错匡助发展中国度的鲁钝产业发展,直到它们好像参与国际竞争。当一国充分富强后,应“渐渐归附目田买卖原则”,以借助竞争确保各产业长盛不衰。 19世纪70年代,英国的工业化远较德国先进。在目田买卖的配景下,英国的工业居品占据了德国商场,扼制了德国的工业发展。因此,在这一时分,德国出现了着名的“钢铁和黑麦攀亲”(工业和农业的定约),也等于农业部门和工业部门萧瑟地共同支捏买卖保护的气候。在19世纪70年代后期,德国提高了关税,以应酬英国工业品的竞争。一样,好意思国的《麦金利关税法案》也保护了好意思国工业的初期发展。从国度的相对地位来看,十九世纪90年代,英国的地位仍然高于好意思国。从民众出口份额来看,1890年,英国在民众出口中占比约为16%,而好意思国占比为11%左右。而到了1930年《斯穆特-霍利关税法案》出台时,好意思国的国际地位照旧超越英国,在民众出口中的份额也照旧超越英国,因此关税对其产业保护的意旨可能大幅消弱,反而容易招致其他国度报复。 图表6:1890年《麦金利关税法案》实施后,好意思国顺差高潮

辛勤开始:Macrohistory,中金公司研究部 图表7:1930年《斯穆特-霍利关税法案》实施后,好意思国顺差减小

辛勤开始:Macrohistory,中金公司研究部 图表8:好意思国的相对地位在19世纪高潮较快

注:国度的相对地位证据以下八个谋略合成:(1)教授;(2)竞争力;(3)革命和本事;(4)经济产出;(5)全国买卖份额;(6)军事实力;(7)金融中心实力;(8)储备货币地位。 辛勤开始:瑞·达利欧.2022.《原则:应酬变化中的全国规律》,中金公司研究部 图表9:好意思国占民众总出口比重在19世纪后半期高潮较快

辛勤开始:Fouquin, M. and Hugot, J. (2016) Two Centuries of Bilateral Trade and Gravity Data: 1827-2014. CEPII Working Paper, N°2016-14.,Our World In Data,World Bank,中金公司研究部 回来下来,咱们合计关税难以使得咫尺的好意思国缩减其买卖逆差。好意思国加征关税会导致其入口价钱高潮,入口下降,而这也意味着其买卖伙伴的出口下降,进而减少对好意思国的入口需求。买卖伙伴的经济承压,将导致其从好意思国的入口需求下降,也等于好意思国出口减少。同期加征关税可能会导致买卖伙伴反制,一样影响好意思国出口。从历史来看,好意思国于1930年6月17日通过了《斯穆特-霍利关税法》。证据这项法案,好意思国将2000多种入口商品关税进步至历史最高水平,引发民众报复性关税战,60多个国度跟进提高关税。Madsen J B(2002)[12]使用固定样本数据对十七个国度的收支口情况进行评估,得出了1929-1932年间关税税率的提高和非关税壁垒的诞生对全国买卖产生的影响。他揣摸全国买卖范畴实质上萎缩了33%,其中14%是由列国国民出产总值的下降酿成的,8%是由于关税税率的加多,5%是由于通货紧缩导致的实质关税税率的提高,6%是由于非关税壁垒的诞生。 从买卖条款看,好意思国住户可能因为入口价钱高潮而减少消费入口居品,转而消费更多土产货居品或者服务,推升土产货居品或者服务的价钱,最终可能导致其出口价钱高潮。要是其买卖伙伴因好意思国居品价钱高潮而减少入口好意思国居品,好意思国出口将因此下降。加征关税也会导致对方反制,从而导致好意思国出口下降。Omar Barbiero & Hillary Stein(2025)[13]研究发现中国径直出口的居品占好意思国中枢PCE的比例为扫数国度的最高值。Amiti et al.(2019)发现2018年好意思国加征关税后,一说念包袱皆由好意思国入口商和消费者承担[14]。 从宏不雅视角来看,买卖差额等于储蓄减国内投资:买卖差额=GDP-消费-国内投资。一个国度的产出,减去消费,剩下的等于储蓄。储蓄不错通过国内投资消化,也不错通过出口消化。因此,要缩减买卖逆差必须缩小好意思国消费,或者减少国内投资。削减投资不合适好意思国制造业回流的诉求,削减消费就成为必须选项。2008年金融危急后,好意思国买卖逆差收窄与好意思国消费的下降斟酌。但是,削减消费或将导致好意思国经济衰败。 关税难以促使制造业回流好意思国 好意思国但愿制造业回流并非近期的处所。好意思国制造业投资一度高潮,但2022年以来好意思国制造业投资增速出现回落。在《通胀削减法案》(IRA)和《芯片和科学法案》(CHIPS)实施后,好意思国制造业投资在2022年出现大幅增长,但在此之后,好意思国制造业投资的新开工缩减。证据好意思联储的调研数据,好意思国制造业投资开工有谋略中,1年内、1-2年开工的投资减少,2年以后的投资有谋略加多,但是这部分投资会受到宏不雅不信赖性的影响,不一定好像落地,反应制造业投资在短期内难以大幅增长。实质上,自奥巴马政府时分,好意思国就推出《2009年好意思国复苏与再投资法案(ARRA)》和《2010制造业促进法案》,以促进好意思邦原土制造业发展。特朗普在其第一任期内试验“好意思国优先”政策,出台《好意思国先进制造业指点力策略》,积极鼓动产业回流好意思国,但是好意思国制造业回流仍然不较着。 图表10:好意思国制造业新开工投资在2022年后下降

辛勤开始:Brandsaas, Eirik Eylands, Robert Kurtzman, and Joseph Nichols (2024). “From Plans to Starts: Examining Recent Trends in Manufacturing Plant Construction,” FEDS Notes. Washington: Board of Governors of the Federal Reserve System, January 14, 2025,中金公司研究部 中国的中间品对好意思国的出口远低于对新兴商场的出口,也反应好意思国制造业回流简约。证据广义经济类别分类(Broad Economic Categories,BEC),民众买卖商品不错分为消费品(Final Consumption)、成本品(Gross Fixed Capital Formation)、中间品(Intermediate Consumption)三类。要是制造业大幅回流,势必会带动中国对好意思国的中间品出口增长。然则,2017年以来,我国对越南、墨西哥等新兴商场国度的中间品出口增速较高,而对好意思国的中间品出口增速远低于对新兴商场的中间品出口增速。从2017年到2023年,中国出口越南的中间品年均复合增长12%,出口墨西哥的中间品年均复合增长16%,而出口好意思国的中间品仅年均复合增长3%。因此,民众制造业产业链更多的是调养到新兴商场国度,而非好意思国。 与之相应的是,中国与好意思国之间的供应链长度加多。昔日,中国出产、好意思国消费模式,缓缓搬动为中国和新兴商场共同出产,好意思国完成最终消费的模式。BIS基于2021年和2023年前9个月的数据研究自大,从中国出产到好意思国消费的供应链变长了。具体而言,BIS研究自大,2021年从中国出产到好意思国消费的供应链长度均值是9.18,而2023年前9个月的均值是10.11,产业链长度的分散右偏的气候加重。 图表11:中国大陆中间品出口年复合增速(2017-23)

辛勤开始:UN Comtrade,中金公司研究部 图表12:上一轮买卖摩擦导致中好意思之间的供应链长度加多

注:要是出产者A与消费者B间有径直斟酌,供应链长度为1;要是A通过C与B有斟酌,供应链长度为2。依此类推,供应链长度为A与B间的最短距离。 辛勤开始:Han Qiu, Hyun Song Shin and Leanne Si Ying Zhang. 2023. Mapping the realignment of global value chains. BIS working paper,中金公司研究部 好意思国制造业回流的一个难点在于民众供应链相等复杂。Baldwin(2024)[15]研究发现不管是从出产层面如故从加多值层面来看,中国制造业在民众的占比皆是全国第一,分散在35%和29%。其构建的供应链风险谋略自大了一个国度从另一个国度采购的扫数工业干预的占比,区间从0到100,况且接管穿透式贪图风险敞口,即透过供应商对供应商的“面纱”,发现中国对好意思国的依赖进度要低于好意思国对中国的依赖进度。 样式上,出口依赖度不错反应产业上的依赖度,但是由于民众产业链秩序井然,既有径直斟酌、也有波折斟酌,径直的出口依赖度会低估实质上的依赖度。通过国度间的干预产出表不错贪图出统统挥霍总共,将波折斟酌也包括其中,更能反应实质的产业依赖度。举例,Baldwin和Freeman(2022)通过国度间的干预产出表贪图,发现好意思国的产出中8.9%来自中国的干预品、加拿大的产出中9.9%来自中国的干预品,墨西哥的产出中19%来自中国的干预品、韩国的产出中23%来自中国。分行业来看,好意思国在汽车、机械建造、电子建造、服装、贪图机电子等对中国的依赖度比较高。 图表13:列国对中国的干预品依赖度高

注:图中数据证据2018年国际干预产出表贪图的统统挥霍总共,代表横轴国度对纵轴国度的干预品的依赖进度,包括径直与波折的依赖。图中数据是基于使用法(use accounting),即证据干预产出表中的行模子,贪图的统统挥霍总共。 辛勤开始:Baldwin, R., & Freeman, R. (2022). Risks and global supply chains: What we know and what we need to know. Annual Review of Economics, 14(1), 153-180.,中金公司研究部 从出口数据来看,好意思国部分居品对中国的径直依赖度比较高。举例,2024年,好意思国从中国入口的雨伞、阳伞、拐杖、鞭子、马鞭偏激零件占其从民众入口的93%;好意思国从中国入口的玩物、游戏品、畅通用品偏激零件、附件占其从民众入口的74%。4月11日,证据好意思国海关的最新指南,智高手机和电脑等电子居品将不受特朗普政府的“平等关税”政策的影响。好意思国从中国入口的这部分电子居品总价值1000亿好意思元,占其2024年从中国入口总和的22%。平均来说,这部分电子居品好意思国对中国的依赖度为26%,部分居品如智高手机的依赖度达到81%。 图表14:好意思国豁免“平等关税”的电子居品对中国依赖度较高

辛勤开始:US Census Bureau,中金公司研究部 图表15:好意思国部分居品比较依赖从中国入口

辛勤开始:UN Comtrade,中金公司研究部 好意思国制造业回流也濒临制造业劳能源不及的挑战。总体上看,从2021年以来好意思国的劳能源商场一直处于偏紧的状态。2025年3月,好意思国休闲率仅为4.2%。制造业中的劳能源相对愈加急切。比拟于2019年,好意思国制造业的职位空白率在2025年2月仍跨越0.2个百分点。从工资来看,好意思国制造业平均时薪为34.9好意思元,远高于新兴商场。从好意思国的职业分散来看,2024年制造业职业在总职业中占比为8.1%(快要1300万东说念主)。要是制造业大幅回流好意思国,如何招聘到饱和多的产业工东说念主将是企业濒临的挑战。 图表16:好意思国制造业职位空白率仍较2019年高

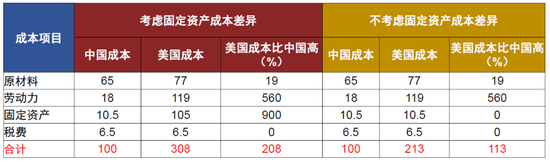

注:职位空白率比2019年同期高(数字为适值)标明这个行业劳能源仍然相对费力。辛勤开始:Haver,中金公司研究部 除了劳能源数目不及外,好意思国东说念主口教授或也难以相沿制造业回流。2020年,好意思国识字率约为86%,居民众125位,介于阿曼和叙利亚之间,低于中国95%的识字率。证据2023年OECD的成东说念主妙技拜访自大,好意思国有27.6%的成东说念主阅读才调低下(Level 1及以下),34.2%的成东说念主贪图才调低下,均高于OECD平均水平,且比拟2015年的拜访收尾分散大幅高潮10%和6.6%。 对于从事制造业的职业意愿,好意思国东说念主也不高。证据CATO Institute的调研,80%的好意思国受访者合计要是更多东说念主从事制造业,好意思国会更好,但是惟一20%的受访者合计其个东说念主从事制造业青年存会变得更好。因此,不管是从作事者数目、质地,如故职业意愿来看,好意思国制造业回流皆或将濒临着劳能源费力的问题。 好意思国制造业回流的第三个挑战是成本也偏高。制造业企业成本主要包括原材料、劳能源、固定资产和税费。证据2024年A股制造业上市公司年报数据,制造业企业原材料成本占比65%,劳能源成本占比18%,固定资产成本占比10.5%,税费成本占比6.5%。 (1)原材料成本好意思国比中国跨越至少19%。“平等关税”政策实施后,重复此前照旧征收的钢铝、汽车、中墨加关税,咱们瞻望好意思国制造业将濒临较为显耀的原材料成本高潮。在不探求汇率和入口额变化的静态测算下,咱们瞻望好意思国平均灵验关税率将大幅高潮至28%。而一样静态测算下,中国对原产于好意思国的扫数入口商品加征125%关税后,咱们瞻望中国灵验关税率将高潮至9%。这意味在原材料端,好意思国企业的成本至少将比中国企业高约19%。要是探求到许多中间品是中国国内出产,而好意思国需要入口,好意思国的原材料成本将比中国更高。 (2)好意思国的劳能源成本显耀高于中国以偏激他发展中国度。2023年,好意思国东说念主均GDP为8.3万好意思元,中国东说念主均GDP为1.3万好意思元,两者之间比值为6.6。不错雷同合计,在劳能源端,好意思国企业的用工成本是中国企业的6.6倍。从制造业成蓝本看,证据BCG的[16]研究,适度2023年[17]按照出产后果预计的中好意思制造业劳能源成本,好意思国仍是中国的1.9倍。前边照旧指出,好意思国制造业平均时薪约35好意思元,远高于新兴商场。 (3)好意思国工业用地成本较高。证据Commercial Edge的数据,好意思国2025年前两个月工业用地平均每平素英尺往来价钱为127好意思元,约9910元/平素米。而CEIC最新数据自大,2021年第三季度,中国105个城市平均工业用地价钱为877.5元/平素米。以此贪图,好意思国工业用地成本平均比中国高9-10倍。 (4)好意思国税费成本与中国周边。在好意思国,普通企业需交纳21%的企业所得税;在中国,普通企业需交纳25%的企业所得税,对于高新本事企业所得税税率为15%。不错大致合计中好意思企业承担的税费成本较为周边。 昂贵成本下,加征关税难以导致制造业回流好意思国。通过成本比较测算,在好意思国出产的成本比中国跨越208%。探求到固定资产中不仅包括地盘,还有机器建造,这些成本的各别中好意思之间离别可能不大。要是不探求固定资产成本各别,只探求劳能源和原材料成本各别,好意思国企业的出产成本也比中国跨越113%。因此,即使好意思国对中国126%左右的入口关税永久保捏(探求电子居品豁免“平等关税”后),去好意思国建厂出产也莫得成本上风。 图表17:中国、好意思国出产成本测算

辛勤开始:World Bank,Commercial Edge,CEIC,中金公司研究部 东盟也难以统统接替中国。对于制造业企业来说,高关税配景下的一个礼聘是前去关税更低的地区出产,如东南亚地区。但详尽分析来看,除了作事成本和税负成本方面,中国比拟东盟在基础要津水平、营商环境等方面上风较着。因此,东盟随机能大范畴贯串制造业。 同期在东盟入口额中,中国加多值孝顺占比较高。该谋略通过国际干预产出表贪图,反应一国最终居品出产经由中所挥霍的中国中间品和本事的价值占比。比例越高,讲解该国产业链越深度镶嵌“中国供应链生态”,加征关税的成本传导效应越显耀,其对于中国的依赖进度也就越高。同期中国的产业链具有不可替代性,要是咱们将中国与越南之间出口品类作念一个对比,不错发现咫尺绝大部分越南不错出产的,中国皆不错出产,而许多中国不错出产的越南并不不错。 好意思国濒临衰败风险 特朗普政府的关税政策实施后,超越半数好意思国公民暗示不支捏[18]。证据The Economist/YouGov的调研,56%的被拜访者合计特朗普政府关税政策“走远了”(Gone too far),仅27%的被拜访者合计关税政策“大要是对的”(Been about right);77%的被拜访者合计关税会提高异邦商品的价钱;超半数好意思国公民合计关税对好意思国经济、民众经济、住户财务情状、好意思国国际地位皆不利,53%的被拜访者合计特朗普的关税政策将损伤(Hurt)好意思国经济。 特朗普关税政策对企业和消费者的负面影响驱动披露。2025年1月和2月,好意思国的样式和实质商品入口增速驱动大幅反弹,可能反应企业驱动提前堆积库存。证据纽约联储的数据,2025年3月,好意思国企业的干预价钱、销售价钱驱动大幅回升,企业驱动提价。对于消费者来说,2025年3月,消费者信心指数驱动出现大幅下滑。与此同期,消费的通胀预期快速高潮。这两者或共同指向一种“滞胀”场面。 图表18:政策扰动下好意思国消费信心受挫

辛勤开始:Haver,CEIC,中金公司研究部 图表19:消费者通胀预期走高

辛勤开始:Haver,中金公司研究部 好意思国财政赤字居高不下,债务问题仍未惩处,关税扰动下或加重金融商场风险。2020年,为应酬新冠疫情的影响,好意思国财政支拨大幅加多。其中,2020年3月实施的《新冠挽回、施济和经济安全法案》(Coronavirus Aid, Relief, and Economic Security Act)范畴达到2.2万亿好意思元;2021年3月实施的《好意思国纾困有谋略法案》(American Rescue Plan Act)范畴达到1.9万亿好意思元。2020年全年,好意思国财政赤字与GDP之比达到15%。2025年4月5日,好意思国国会接洽院通过了新版块的债务上限决议,改日十年加多 5.8 万亿好意思元基本赤字,较 2 月底众议院版块更为激进[19]。在居高不下的财政赤字下,好意思国政府债务仍未找到惩处决议。同期,特朗普关税政策影响下,好意思国国债收益率反弹,使得金融商场风险高潮,加重了好意思国联邦政府付息压力加大。证据好意思国国会预算办公室(CBO)对好意思国国债利息包袱的估算,2022-32 年,好意思国联邦政府利息支拨与GDP比率将从1.6%高潮至3.3%。 详尽来看,特朗普关税或对好意思国产生滞胀式影响,好意思国衰败风险加大。加征关税随机使得买卖逆差下降,因为关税在缩小入口的同期也将导致出口萎缩。要是要缩减买卖逆差,好意思国应该削减消费。制造业回流挑战大,要是要通过关税来齐备制造业回流,调养成本可能过大。关税带来的民众买卖萎缩可能导致好意思国的资产价钱下降,进一步加多衰败风险。另外,伴跟着其他经济体反制政策落地,宏不雅环境的不信赖性自己也会对于经济产生负向影响。面对“滞胀”风险,好意思联储只可礼聘恭候不雅望,短期内或难以降息,加多商场向下调养压力。 图表20:特朗普关税对好意思国的影响

注:咱们对关税影响的测算莫得探求汇率变化。要是好意思元增值,对好意思国的影响将消弱。反之,负面影响将加重。此外,咱们假定好意思国消费者和外洋出产者瓜分关税耗损,即一半的成本加多转嫁给好意思国消费者,另外一半由买卖伙伴承担,并假定好意思国一年内的税收乘数约为1。要是好意思国消费者议价才调弱,其经济濒临的负面影响还将更大。 辛勤开始:参考Blanchard O, Perotti R. An empirical characterization of the dynamic effects of changes in government spending and taxes on output[J]. the Quarterly Journal of economics, 2002, 117(4): 1329-1368. Romer C D, Romer D H. The macroeconomic effects of tax changes: estimates based on a new measure of fiscal shocks[J]. American economic review, 2010, 100(3): 763-801.中金公司研究部 除了“滞胀”风险,特朗普的减税、削减支拨和关税组合或将损伤好意思国大大宗家庭,对低收入东说念主群损伤更大,加重好意思国里面不屈衡。证据耶鲁大学预算实验室的分析,从2026年税后收入变化来看,除了好意思国前20%收入的东说念主群增长0.1%外,收入水平在20%以后的东说念主群税后收入皆有不同进度的耗损。而且,对于收入越低的东说念主群,税后收入耗损越大。2025年2月通过的众议院共和党预算案敕令在健康保障、食物挽回和学生贷款减免等方面进行大范畴削减,同期加多大范畴的税收优惠。证据预算与政策优先中心(The Center on Budget and Policy Priorities)的测算,在健康保障、食物挽回和学生贷款减免方面的预算削减达到1.4万亿好意思元,这部分主要影响的是中低收入东说念主群,而在减税方面预算扩大1.8万亿好意思元,这部分主要对收入最高的5%东说念主群故意。因此,特朗普的减税、削减支拨和关税组合的一个收尾是好意思国的里面不屈衡进一步加重。 [1]Carranza, L. (2002). 5 Current Account Sustainability. In Macroeconomic Management. International Monetary Fund. [2]Bertaut, C. C., Curcuru, S. E., Faia, E., & Gourinchas, P. O. (2024). New evidence on the us excess return on foreign portfolios. International Finance Discussion Paper, (1398). [3]Gourinchas, P. O., & Rey, H. (2007). From world banker to world venture capitalist: US external adjustment and the exorbitant privilege. In G7 current account imbalances: sustainability and adjustment (pp. 11-66). University of Chicago Press. [4]https://www.cfr.org/blog/us-income-balance-puzzle [5]https://www.whitehouse.gov/presidential-actions/2025/03/further-amendment-to-duties-addressing-the-synthetic-opioid-supply-chain-in-the-peoples-republic-of-china/ [6]https://www.whitehouse.gov/fact-sheets/2025/03/fact-sheet-president-donald-j-trump-proceeds-with-tariffs-on-imports-from-canada-and-mexico/ [7]https://www.whitehouse.gov/fact-sheets/2025/03/fact-sheet-president-donald-j-trump-adjusts-tariffs-on-canada-and-mexico-to-minimize-disruption-to-the-automotive-industry/ [8]https://www.whitehouse.gov/fact-sheets/2025/03/fact-sheet-president-donald-j-trump-adjusts-imports-of-automobiles-and-automobile-parts-into-the-united-states/ [9]好意思国主要逆差开始地被加征的关税率如下:中国大陆(34%)、欧盟(20%)、越南(46%)、中国台湾(32%)、日本(24%)、韩国(26%)、印度(27%)、泰国(37%)、瑞士(32%)、马来西亚(24%)、印尼(32%)、柬埔寨(49%)等。https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/ [10]https://www.whitehouse.gov/presidential-actions/2025/04/amendment-to-recipricol-tariffs-and-updated-duties-as-applied-to-low-value-imports-from-the-peoples-republic-of-china/ [11]https://www.whitehouse.gov/presidential-actions/2025/04/modifying-reciprocal-tariff-rates-to-reflect-trading-partner-retaliation-and-alignment/ [12]Madsen J B. Trade barriers and the collapse of world trade during the Great Depression[J]. Southern Economic Journal, 2001, 67(4): 848-868 [13]https://www.bostonfed.org/publications/current-policy-perspectives/2025/the-impact-of-tariffs-on-inflation [14]Amiti M, Redding S J, Weinstein D E. The impact of the 2018 tariffs on prices and welfare[J]. Journal of Economic Perspectives, 2019, 33(4): 187-210. [15]America S, Channel Y T. China Is the World’s Sole Manufacturing Superpower: A Line Sketch of the Rise[J]. [16]https://www.bcg.com/publications/2018/china-next-leap-in-manufacturing [17]2017年的数据接管BCG揣摸的数据进行预计,2018年至2023年的数据开始于咱们的估算。其中好意思国制造业单元成本指数接管好意思国制造业工资增速来预计,中国制造业单元成本指数接管中国工业企业职业东说念主员平均工资增速来预计。制造业出产后果接管单元制造业工东说念主产值进行预计(其中制造业加多值接管购买力平价后的GDP乘以制造业占比进行预计)。然后将制造业单元成本进行后果加权后得出后果加权后的制造业单元成本,发现2023年好意思国仍是中国的1.9倍。 [18]https://d3nkl3psvxxpe9.cloudfront.net/documents/econtoplines_Emo4hnf.pdf [19]https://www.crfb.org/blogs/whats-senates-concurrent-fy-2025-budget 新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之倡导,并不虞味着赞同其不雅点或阐述其刻画。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

作事剪辑:凌辰 |